- El Euríbor sorprende con una fuerte caída de más de una décima en julio, impulsando una rebaja significativa en la hipoteca

- Euríbor cae un 3,23% en julio, una rebaja histórica en la hipoteca variable

- ¿Cuánto baja la hipoteca en la revisión de julio?

- La mayor caída del euríbor del año

- Las mejores hipotecas de agosto

El Euríbor sorprende con una fuerte caída de más de una décima en julio, impulsando una rebaja significativa en la hipoteca

En un inasperado giro de los eventos, el Euríbor, el índice que determina el coste de los préstamos hipotecarios en España, ha experimentado una fuerte caída en julio, lo que supone una rebaja significativa en la hipoteca para los propietarios y futuros compradores. Con una disminución de más de una décima, esta baja tendrá un impacto directo en la economía familiar y empresarial, permitiendo a los consumidores ahorrar dinero en sus pagos mensuales. Esto constituye una excelente noticia para aquellos que buscan adquirir una vivienda o refinanciar su hipoteca actual.

Euríbor cae un 3,23% en julio, una rebaja histórica en la hipoteca variable

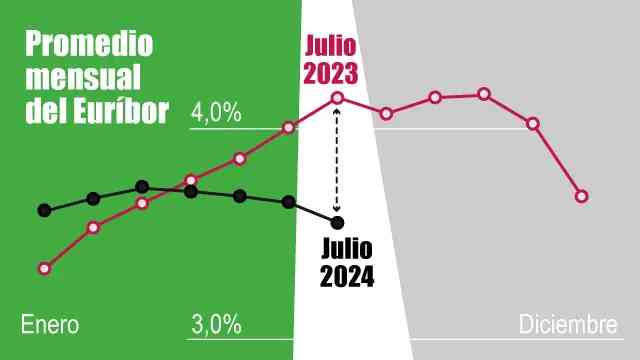

El euríbor, el indicador al que se refiere la mayoría de las hipotecas variables en España, cierra el mes de julio en el 3,39% y registra una sorprendente caída de más de una décima, situándose en el 3,532%. Esta reducción de un 3,23% respecto al mes de junio y un 14,87% en tasa interanual es la mayor caída del año y se traduce en una importante rebaja en la cuota de la hipoteca variable.

Una fiesta para la hipoteca variable: quienes revisen su crédito hipotecario de forma anual verán cómo su cuota baja de media 586 euros al año. En algunos casos más concretos, la rebaja alcanza los 1.200 euros anuales. Quienes revisen su hipoteca de manera semestral continuarán recibiendo buenas noticias: su cuota media bajará en 6 euros al mes (37 euros al semestre), según cálculos de Kelisto.

¿Cuánto baja la hipoteca en la revisión de julio?

Según los cálculos de iAhorro, en algunos casos concretos el descuento sube hasta los 1.200 euros. Con el supuesto de una hipoteca con un plazo de amortización de 30 años y un diferencial del 0,99%, una hipoteca variable de 150.000 euros al año ahorraría 633,73 euros. Si hablamos de 300.000 euros, sube a 1.267 euros.

La mayor caída del euríbor del año

Julio y agosto suelen ser meses tranquilos para el mercado hipotecario. Sin embargo, el euríbor no quiere descansar y está animando mucho más de lo previsto el mercado hipotecario en estas fechas. Concretamente, el euríbor se encuentra ahora mismo en el 3,52%, algo más de una décima (0,118 puntos) por debajo del dato de junio (3,65%) y también algo más de seis décimas (0,617 puntos) por debajo del dato del mismo mes de 2023 (4,149%).

Un descenso lógico, según Simone Colombelli, director de Hipotecas del comparador y asesor hipotecario iAhorro, después de un período alcista como el que vivimos el año pasado, el descenso que estamos viendo en el euríbor es lógico, sobre todo porque en el mercado hipotecario estamos en un momento en el que vemos cierto optimismo de cara a que el Banco Central Europeo (BCE) continúe con la bajada de los tipos de interés a la vuelta de vacaciones, en su reunión de septiembre.

Las mejores hipotecas de agosto

Así las cosas, las ofertas que destaca el comparador, en un mercado en el que todavía los bancos no han empezado la 'guerra' de la hipoteca, son las siguientes:

Hipoteca fija: si una persona está buscando un préstamo a tipo fijo con el TIN por debajo del 3% puede optar por la que ofrece Banco Sabadell. El usuario podrá disfrutar de un TIN del 2,60% y una TAE del 3,76% siempre que domicilie la nómina o pensión y contrate tres seguros (de hogar, vida y protección de pagos). En la misma línea se mueve la hipoteca fija de Banco Santander.

Hipoteca mixta: Sabadell cuenta con una de las hipotecas mixtas más atractivas del mercado. Durante tres años el cliente pagará un TIN fijo del 2,10% y, después, del euríbor +0,70%. Todo ello siempre que se domicilie la nómina o pensión y se contraten dos seguros (de hogar y vida). No hay que olvidarse de Abanca. Su hipoteca mixta está compuesta por un TIN fijo del 2,50% en los primeros 5 años y, a partir del sexto, pasa a ser del euríbor +0,60%. Las vinculaciones que habrá que asumir en este caso son la domiciliación de la nómina, realizar 24 compras al año con la tarjeta de crédito de la entidad y contratar dos seguros (vida y hogar).

Hipoteca variable: EVO comercializa una hipoteca variable con un TIN del euríbor +0,48% (2,20% durante los dos primeros años de vida del préstamo) y una TAE del 4,28%. A cambio será necesario domiciliar la nómina, prestación por desempleo o pensión superior a 600 euros y contratar un seguro de hogar. Por su parte, BBVA proporciona una hipoteca variable con un TIN del euríbor +0,60% (1,99% durante el primer año) y una TAE del 5,02%. A cambio el usuario tendrá que domiciliar la nómina y adquirir dos seguros (de hogar y amortización de préstamos).

Deja una respuesta