- Los bonos europeos se convierten en objeto del deseo de inversores ante las caídas de tipos de interés

- Bonos europeos, el nuevo 'objeto del deseo' para inversores ante caídas de tipos de interés

- La demanda de bonos soberanos se dispara mientras EEUU se vuelve a la baja

- Tipos de interés en divergencia: EEUU sube y Europa baja, ¿qué opciones hay para inversores?

Los bonos europeos se convierten en objeto del deseo de inversores ante las caídas de tipos de interés

En un contexto económico caracterizado por la incertidumbre y la volatilidad, los bonos europeos se han convertido en un activo refugio para los inversores, atraídos por las bajas tasas de interés y la estabilidad relativa de la zona euro. La disminución de los tipos de interés en Europa ha generado un entorno propicio para la inversión en bonos, lo que ha llevado a una afluencia de capital hacia este tipo de activos. En este sentido, los inversores buscan aprovechar las rentabilidades atractivas que ofrecen los bonos europeos, en un escenario en el que la inversión en activos de riesgo se ha vuelto más arriesgada.

Bonos europeos, el nuevo 'objeto del deseo' para inversores ante caídas de tipos de interés

Octubre está aclarando algo el panorama para los inversores en renta fija, para saber dónde hay que estar y dónde no. Los buenos datos de la economía de EEUU han frenado las expectativas de rebajas de tipos de interés por parte de la Reserva Federal (Fed), obligando a vender bonos.

En Europa, las cotizaciones han cogido el camino opuesto. Los mercados tienen claro que el Banco Central Europeo (BCE) seguirá recortando sus tasas en los próximos meses por el débil crecimiento económico general y la recesión de Alemania en particular. Los inversores ven cómo la oportunidad de conseguir una rentabilidad extra en renta fija se escapa conforme pasan los días y semanas.

La demanda de bonos soberanos se dispara mientras EEUU se vuelve a la baja

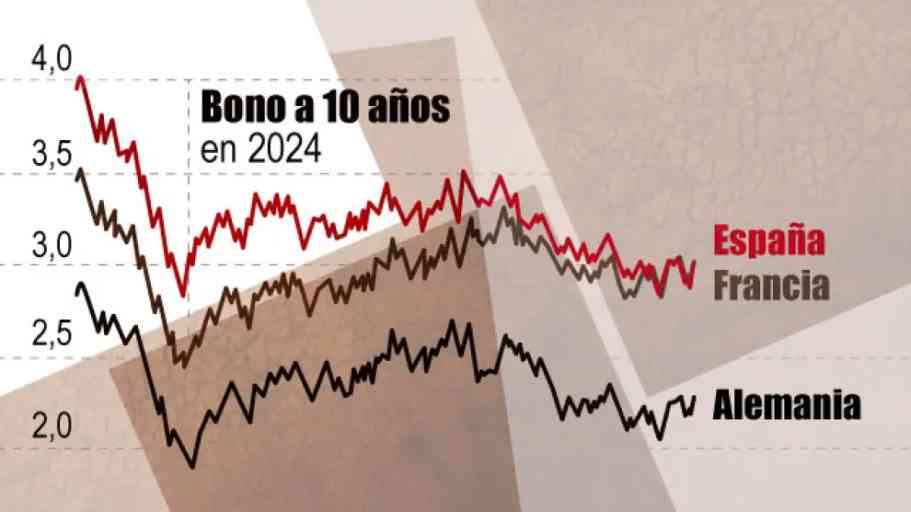

Las compras de bonos soberanos se han elevado y siguen empujando a la baja los rendimientos, que se mueven de forma inversa al precio. El bono a 10 años en España se ha colocado por debajo del 3%, al igual que el francés o el portugués al mismo plazo.

Con la caída de los rendimientos, los flujos hacia los fondos de crédito se aceleran. Nuestros economistas prevén una tasa de depósito del BCE del 1,5% para finales del próximo año. Esto se traducirá en un fuerte impulso para la demanda de deuda corporativa, según Ioannis Angelakis y Barnaby Martin, estrategas de crédito de Bank of America.

Tipos de interés en divergencia: EEUU sube y Europa baja, ¿qué opciones hay para inversores?

Los fondos que invierten en deuda corporativa de grado de inversión (por encima del triple B) registraron hasta el pasado viernes pasada fuertes entradas de dinero, sumando la novena semana consecutiva de suscripciones netas positivas y revelando el interés de los inversores por este segmento de la renta fija.

La caída del euríbor desborda las previsiones de la banca y presionará los resultados de 2025. Creemos que la aceleración de los flujos desde finales del segundo trimestre de este año justifica nuestra visión a largo plazo de que los inversores seguirán buscando crédito a medida que disminuyan las tasas libres de riesgo, apuntan desde el bróker estadounidense.

Fruto de este clima inversor, el tamaño de algunos productos está creciendo a paso ligero. Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, anunció este lunes que ha triplicado en solo diez meses el patrimonio de su fondo Rural Deuda Soberana Euro, hasta sobrepasar los 1.000 millones de euros.

Gonzalo Meseguer, director general de Santalucía AM, considera que las dudas sobre la evolución del crecimiento en Europa, especialmente en Alemania y Francia, junto con el deterioro de los datos de empleo en EEUU -durante el verano- y el hecho de que la inflación parece estar bajo control han propiciado el cambio de ciclo en los tipos de interés a ambos lados del Atlántico, aunque los ritmos parecen divergentes por el momento.

Padhraic Garvey y Michiel Tukker, especialistas en tipos de ING, recuerdan que el juego está cambiando y los objetivos finales para la Fed y el BCE apuntan en direcciones diferentes. Ha habido un gran cambio de sentimiento en las últimas seis semanas. Se suponía que la Fed sería la gran recortadora en un inicio retrasado. Ahora la presión es mayor sobre el BCE.

Los datos macroeconómicos estadounidenses siguen negándose a rendirse, apuntan en ING, como se vio en las últimas cifras de empleo del mes septiembre. Todo apunta en la dirección alcista para las bolsas y bajista para los bonos de EEUU.

La confianza del mercado en el BCE para gestionar los problemas de crecimiento puede reforzar la parte final de la curva, en particular si los datos económicos no empeoran demasiado rápido. Vemos el tipo neutral del BCE en el rango del 2,0-2,25%, y por lo tanto el tipo swap actual del euro a 5 años del 2,1% todavía tiene margen para subir a medida que se reduzcan los temores de riesgo de recesión, añaden Garvey y Tukker.

Deja una respuesta