En un escenario económico cada vez más complejo, Sabadell, uno de los principales bancos españoles, se enfrenta a un desafío crucial en su evolución en la Bolsa. A pesar de sus esfuerzos por mejorar su posición en el mercado, el banco catalán no ha logrado agotar su potencial en la Bolsa, lo que ha generado inquietud entre los inversores y analistas. La razón detrás de esta situación radica en la falta de mejora en la banca de inversión, un área clave para el crecimiento del banco. Además, la incertidumbre respecto a una posible operación de adquisición ha generado un clima de expectativa y especulación en torno al futuro del banco.

Sabadell alcanza nuevo máximo en Bolsa, pero ¿qué sucede con la banca de inversión?

El mes de mayo ha dejado un buen sabor de boca para el Ibex 35, que se ha anotado un alza del 4,3%, el mejor quinto mes del año desde 2007. La referencia bursátil española ha estado centrada en el sector bancario a cuenta de la opa de BBVA sobre Banco Sabadell.

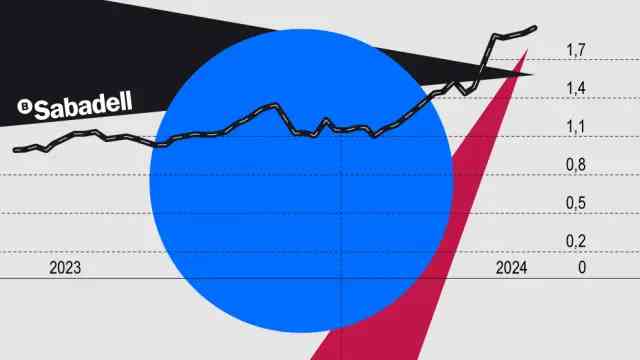

La oferta pública de adquisición planteada tras el rechazo inicial a la fusión ha llegado en un momento dulce para el equipo encabezado por César González-Bueno, que lidera el índice con una revalorización anual superior al 74%. De este 'rally', el 7,93% se ha contabilizado desde el pasado 2 de mayo, tanteando los dos euros por acción en lo que ha sido su segundo mes más flojo del año por detrás de febrero, cuando se dejó un ligero 0,75%.

Resultados positivos y crecimiento

Unos resultados por encima de previsiones, cosechando el mejor primer trimestre de su historia con un beneficio de 308 millones, y la propuesta de Carlos Torres de crear el tercer mayor banco de Europa han consolidado el frenético ritmo que el banco catalán viene registrando de un tiempo a esta parte.

Por poner en contexto, el salto bursátil de Sabadell en lo que va de año triplica el contabilizado en el conjunto del ejercicio pasado, cuando fue del 26%. Empujón que ha obligado a los analistas a pegarse la carrera para no perder el pie al banco con sede en Alicante.

Valoración y expectativas

Después de cerrar este viernes en los 1,94 euros por acción, su potencial asciende a poco más del 4,1%, con un valor teórico de 2,02 euros. El diferencial entre su cotización y el precio objetivo se ha ido estrechando hasta niveles previos a la quiebra de Silicon Valley Bank.

Esta velocidad bursátil ha contribuido a que se convierta en el único banco del Ibex 35 con cero recomendaciones de venta, frente al 66% que aconseja incluirlo en cartera. Si bien algunos de los analistas que siguen este valor han elevado su precio objetivo a doce meses, solamente cuatro de los trece que han hecho revisión sitúan a Sabadell por encima de los 2,26 euros estimados por BBVA en su oferta inicial.

La operación de adquisición de BBVA

El precio, equivalente a un canje de acciones de 1 título por cada 4,83 de Sabadell, representaba en el momento inicial una prima del 30%, porcentaje que se ha reducido al 6,6% al término de la última sesión.

Los requisitos han sido uno de los puntos más cuestionados por el mercado. El grupo presidido por Carlos Torres ha defendido ante inversores que las condiciones son atractivas, algo que no comparten en Sant Cugat del Vallès, considerando que infravaloran su potencial de crecimiento.

Empieza a crecer la idea entre las casas de análisis de que BBVA tiene capacidad para elevar el precio. Una de las últimas en pronunciarse al respecto ha sido Bank of America. Creemos que BBVA tiene margen para mejorar potencialmente su oferta, que daría un potencial alcista adicional, inciden, al tiempo que recuerdan que la cotización de BBVA ha sufrido recortes en bolsa, con un retroceso mensual del 2,3%, el más acusado del Ibex.

La gran parte de los informes en los que se analiza la operación van en la misma dirección: ven la opa positiva para ambas entidades, aunque ponen en duda los tiempos estipulados. La entidad de origen vasco calcula que puede obtener todas las autorizaciones regulatorias en seis u ocho meses, un plazo que algunos expertos se aventuran a tachar de optimista.

En mitad de un proceso que apunta a ser más largo de lo esperado y que arrancó hace una semana con la solicitud formal a la Comisión Nacional del Mercado de Valores (CNMV), la agencia de calificación Fitch ha ido un paso más allá, alertando, incluso, de que no hay certeza de que los accionistas aprueben la opa y, por tanto, salga adelante.

Deja una respuesta